1. Descripción general

Los responsables políticos se enfrentan a una multitud de obstáculos y desafíos a la hora de financiar el desarrollo sostenible. Las evaluaciones de las necesidades de financiación, el panorama y los riesgos identifican los desafíos, las oportunidades y los riesgos de las políticas de financiación. Señalan áreas en las que las restricciones subyacentes del mercado, las políticas o la capacidad pueden estar impidiendo la movilización y el uso efectivos de la financiación. El diagnóstico de las restricciones vinculantes profundiza en el análisis de los impedimentos y sus causas fundamentales, basándose en la experiencia y los conocimientos de las instituciones y actores locales y en las herramientas pertinentes, y de este modo ayuda a definir el enfoque de la estrategia de financiación y la priorización en particular.

El objetivo es responder a las siguientes preguntas:

¿Cuáles son las restricciones económicas, políticas, institucionales y de capacidad para financiar las prioridades nacionales de desarrollo sostenible que tendrían los mayores efectos si se eliminaran (es decir, las restricciones «vinculantes»)?

¿Qué herramientas hay disponibles para identificarlos?

¿Qué limitaciones deberían abordar los responsables políticos con carácter prioritario, por ejemplo, en el contexto de su estrategia de financiación?

¿Qué tan factible (y deseable) es abordar o eliminar las restricciones identificadas?

Las restricciones vinculantes pueden estar relacionadas con factores económicos o relacionados con el mercado, con brechas políticas o regulatorias o con restricciones institucionales y de capacidad. Por lo general, los países se enfrentan a una multitud de limitaciones de este tipo. Abordarlas todas a la vez no es posible ni práctico. Habrá que establecer prioridades. Si bien esta priorización es, en última instancia, un proceso político, el análisis vinculante de las restricciones puede ayudar a respaldar decisiones más informadas.

El enfoque del análisis de las restricciones vinculantes que se describe a continuación sugiere un diálogo estructurado con expertos y profesionales locales, junto con el uso de las herramientas analíticas pertinentes. Orienta la identificación de las prioridades de las políticas de financiación que sean sensibles a los contextos y condiciones previas locales, tengan en cuenta las ventajas y desventajas y los factores causantes de los problemas subyacentes, y que tengan el mayor impacto en la capacidad de financiar los resultados del desarrollo sostenible. Por lo tanto, apoya la priorización y la secuenciación más eficientes y efectivas de las medidas políticas y las reformas en todas las áreas de acción de la Agenda de Acción de Addis Abeba.

2. El valor del diagnóstico de restricciones vinculantes

El diagnóstico de restricciones vinculantes puede ayudar a los responsables políticos a:

Identificar cuellos de botella críticos lo que actualmente impide la capacidad del país para financiar adecuadamente el desarrollo sostenible;

Sopesa el importancia relativa de los cuellos de botella identificados y considere la viabilidad de abordarlos o eliminarlos, incluso en relación con importantes compensaciones;

Construya un enfoque sistemático y transparente para informar priorización y secuenciación de financiar medidas y reformas políticas.

El diagnóstico de restricciones vinculantes no requiere un conocimiento completo de todos los detalles del panorama existente. Lo importante es identificar las distorsiones cuyos efectos directos pueden ser importantes en un contexto nacional específico. Si bien los responsables políticos intentan identificar y abordar las limitaciones en su trabajo diario, un enfoque más sistemático y específico puede ser capaz de descubrir limitaciones que, de otro modo, pasarían desapercibidas. También hace que el proceso de priorización, que es inherente y necesariamente político, esté más basado en el análisis y sea más transparente. En el recuadro 1 se destacan las características clave de estos enfoques graduales de reforma, incluida la naturaleza iterativa del ejercicio y la importancia de basarse en los conocimientos prácticos locales para fundamentar un análisis altamente contextual.

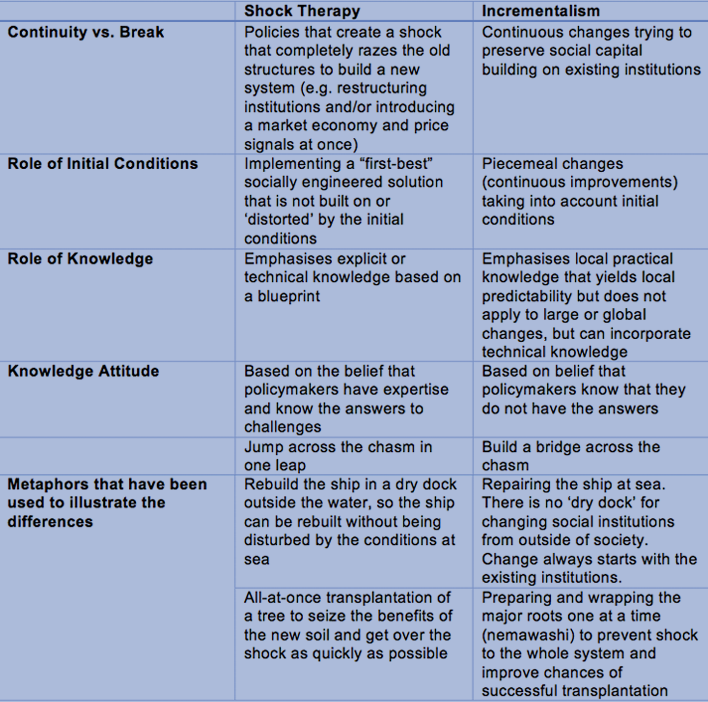

Lo que constituye el enfoque correcto para abordar las restricciones estructurales e implementar reformas ha sido objeto de debate entre profesionales y académicos. En los últimos años, el péndulo se ha inclinado con fuerza hacia la experimentación y los enfoques iterativos basados en problemas y específicos del contexto (véase, por ejemplo, Enfoque de adaptación iterativa basada en problemas (PDIA)), pero no siempre fue así. La siguiente tabla resume la «batalla de metáforas» entre los enfoques integrales de gran impulso y los que están a favor de un enfoque gradual, como el que se propone en este módulo.

Fuente: Stiglitz J. 1999. ¿Hacia dónde va la reforma? Diez años de transición. Pleskovic, B; Stiglitz J. Conferencia anual del Banco Mundial sobre economía del desarrollo 27 56 Washington, DC Banco Mundial.

3. Alcance y limitaciones

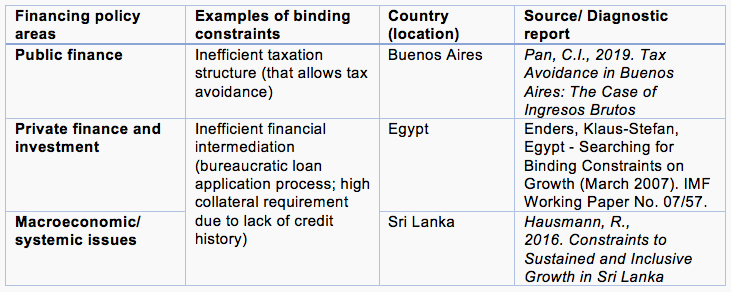

Existen múltiples obstáculos que pueden limitar la capacidad de los países para financiar el desarrollo sostenible, tanto en relación con la capacidad de movilizar volúmenes adecuados de financiación (pública y privada) como para garantizar una alineación efectiva entre los flujos de financiación y las prioridades de desarrollo sostenible identificadas. En el contexto de los INFF, la atención se centra en los impedimentos en los que los gobiernos pueden influir directa o indirectamente mediante la formulación e implementación de la estrategia de financiación y las reformas políticas conexas (véase el componente 2). Los cuellos de botella pertinentes pueden estar relacionados con la economía o el mercado, con las políticas o con las instituciones o la capacidad. En el cuadro 1 se presentan ejemplos basados en análisis a nivel nacional y que abarcan diferentes ámbitos de la política de financiación.

Tabla 1. Ejemplos de restricciones vinculantes

El enfoque de restricciones vinculantes descrito en la sección 4 reúne la evidencia del diálogo con expertos y profesionales, así como diferentes herramientas para descubrir las limitaciones que son más relevantes en el contexto de un país determinado. Estas herramientas pueden ser cuantitativas y cualitativas y basarse en una variedad de metodologías diferentes, entre ellas: el análisis econométrico, el análisis de las tendencias históricas, las encuestas y los sistemas de puntuación, como los que se suelen utilizar para medir la capacidad estatal.

A pesar de su amplio alcance y sus ventajas prácticas, el análisis de las restricciones vinculantes presenta algunas deficiencias:

Aplicación mecánica limitada: la flexibilidad del enfoque, que se basa en diferentes herramientas de evaluación, podría plantear un desafío para la aplicación. El enfoque requiere la capacidad de usar y combinar herramientas, ya que una estandarización ciega podría llevar la evaluación por mal camino.

Disponibilidad de datos: algunas restricciones vinculantes son difíciles de estimar empíricamente. Los precios en la sombra (valores monetarios que se asignan a costos desconocidos en ausencia de un mercado que funcione) constituyen el ejemplo perfecto de esta deficiencia. La falta de datos y la falta de capacidad podrían impedir las evaluaciones cuantitativas de las restricciones vinculantes.

Identificación a largo plazo: El enfoque de la restricción vinculante es más aplicable a los obstáculos existentes. Es difícil identificar con seguridad qué restricciones pasarán a ser vinculantes a largo plazo.

Cuando las limitaciones de datos, capacidad o recursos impiden un diagnóstico más estructurado, un uso más ad hoc de las preguntas y herramientas orientativas que se presentan a continuación aún puede proporcionar información valiosa y ayudar a aportar más rigor analítico al proceso inherentemente político de priorización de políticas de financiación y desarrollo de estrategias.

4. «Cómo»: la evaluación de las restricciones vinculantes en la práctica

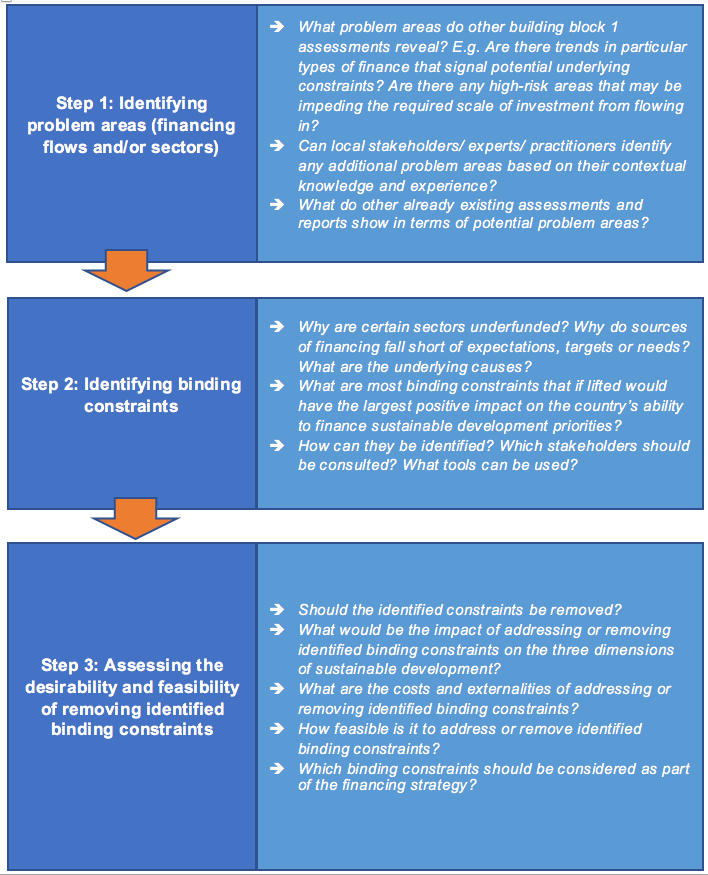

El objetivo general del diagnóstico de restricciones vinculantes es identificar los impedimentos críticos que, de eliminarse, tendrían el mayor impacto en la capacidad del país para movilizar y alinear de manera efectiva la escala y los tipos de financiación necesarios para cumplir sus objetivos de desarrollo sostenible. La figura 1 resume el enfoque sugerido.

Comienza con la identificación de las áreas, flujos o sectores de financiación en los que podrían existir posibles restricciones vinculantes, basándose en los conocimientos de las evaluaciones anteriores del componente 1 (necesidades de financiación, evaluaciones del panorama y de los riesgos); el alcance y el mapeo de las políticas e instituciones existentes emprendidas en la fase inicial; VENTILADOR 1 y fuentes primarias de información, incluidos expertos y profesionales locales. A esto le sigue un análisis para identificar las limitaciones más vinculantes en cada área problemática identificada, utilizando una variedad de herramientas y metodologías disponibles, así como un diálogo en profundidad con los expertos y las partes interesadas pertinentes. En tercer lugar, se evalúan los costos de eliminar las limitaciones identificadas: no todas las restricciones pueden eliminarse o abordarse al mismo tiempo, y deben entenderse las consecuencias imprevistas de eliminar las limitaciones identificadas (especialmente en los resultados del desarrollo sostenible). Este tercer paso implica evaluar los recursos, el tiempo y la voluntad política necesarios, así como las externalidades pertinentes y los posibles riesgos para los resultados del desarrollo sostenible derivados de la eliminación de las limitaciones identificadas.

Figura 1. Guía paso a paso

Las evaluaciones de las necesidades de financiación, el panorama y los riesgos (véanse los componentes 1.1, 1.2 y 1.3) proporcionarán una visión inicial sobre las posibles áreas problemáticas y orientarán el diagnóstico de las restricciones vinculantes. Por ejemplo, las brechas de financiación a nivel sectorial pueden revelar una importante falta de inversión o gasto; el análisis de las finanzas públicas puede mostrar que los niveles de ingresos tributarios están por debajo de las expectativas y los objetivos nacionales; las evaluaciones de riesgo señalarán los principales riesgos que pueden estar obstaculizando la financiación.

Esta información se puede combinar con los hallazgos de otras evaluaciones relevantes. FN2 eso puede indicar áreas de bajo rendimiento y oportunidades y, lo que es más importante, con conocimientos e información del nivel de implementación (por ejemplo, expertos locales). Solicitar estos conocimientos en esta fase garantizará que el diagnóstico se base en la experiencia práctica; seguir facilitando el diálogo con las partes interesadas pertinentes (tanto dentro como fuera del gobierno) a lo largo del proceso también servirá para comprobar la realidad de todo el proceso (véase más información en el paso 2, más adelante).

La identificación del problema también puede basarse en un mapeo de las políticas e instituciones financieras existentes, incluidos sus objetivos y las posibles compensaciones y sinergias entre ellas. Este mapeo, que puede que ya se haya realizado en la fase inicial, sirve para revelar las brechas y debilidades del panorama político e institucional existente. FN3

Las siguientes preguntas pueden guiar la recopilación de información relevante de esta amplia gama de fuentes y ayudar a identificar las áreas o flujos de políticas de financiación o los sectores en los que el análisis de las restricciones sería más útil:

¿Cuáles son las áreas o sectores temáticos en los que el país ha invertido significativamente menos en relación con las necesidades, los objetivos nacionales y las expectativas de las partes interesadas y/o sus pares?

¿En qué áreas de financiación existe la mayor necesidad de modificar las tendencias actuales o la mayor oportunidad de movilizar nuevos recursos o de influir en el desarrollo sostenible? ¿Hay flujos de financiación concretos que tienen un rendimiento deficiente en comparación con las aspiraciones del propio país o con los de sus pares (tanto en relación con los volúmenes movilizados como en términos de alineación con las prioridades nacionales de desarrollo)?

¿Se enfrenta el país a riesgos importantes que pueden estar obstaculizando el acceso y la disponibilidad del financiamiento requerido? ¿Hay brechas en su capacidad para gestionarlos (o, cuando sea posible, reducirlos)?

Una vez que se han identificado las áreas problemáticas, el segundo paso es hacer una serie de preguntas sobre el por qué (por ejemplo, ¿por qué el gasto del gobierno en el sector educativo está por debajo de las necesidades? ¿Por qué los niveles de ingresos tributarios son bajos en comparación con los objetivos establecidos? ¿Por qué la inversión extranjera está mal alineada con las prioridades nacionales de desarrollo sostenible? ¿Por qué las MIPYMES propiedad de mujeres tienen un acceso a la financiación inferior al promedio?) y determinar las principales causas subyacentes o, en otras palabras, las limitaciones más vinculantes.

Una serie estructurada de diálogos e investigaciones, siguiendo los pasos a) a e) que se detallan a continuación, evalúa cada una de las áreas problemáticas identificadas en el paso 1 formulando preguntas y recopilando las pruebas y perspectivas pertinentes de las partes interesadas para facilitar la identificación de las restricciones vinculantes relacionadas (las secciones 4.2.1 y 4.2.2 proporcionan ejemplos de su aplicación en áreas problemáticas de financiación pública y privada). Las áreas problemáticas identificadas en el Paso 1 determinarán los expertos y profesionales a los que se debe consultar, así como las herramientas y fuentes de datos y evidencia más adecuadas. Por ejemplo, si se identifican áreas problemáticas en sectores concretos (por ejemplo, la salud, la educación, la agricultura, la vivienda, etc.), habrá que buscar la experiencia y los conocimientos pertinentes para cada sector. En la sección 4.4 se enumeran las herramientas y evaluaciones disponibles en la comunidad internacional a las que los países pueden recurrir para complementar los conocimientos y la experiencia locales; van desde la gestión de las finanzas públicas y las herramientas de evaluación de las inversiones hasta los diagnósticos del sector privado, la capacidad productiva y las evaluaciones del sector financiero.

a) Convierte el área problemática en una pregunta de «por qué» para guiar el ejercicio. Por ejemplo, ¿por qué los ingresos tributarios están por debajo de los niveles objetivo? ¿Por qué la inversión privada nacional es inferior a la de las economías homólogas? El conjunto de respuestas plausibles se convierte en las ramas de un «árbol de decisiones» que hay que explorar más a fondo.

b) Explore y mapee las posibles respuestas a la pregunta del «por qué». Basándose en los conocimientos locales y la evidencia de las evaluaciones existentes (como las que se enumeran en la sección 4.4), se pueden identificar las posibles razones que pueden explicar el área problemática, hasta las causas subyacentes fundamentales o, en otras palabras, las posibles restricciones vinculantes. Deberían tenerse en cuenta todos los tipos posibles de restricciones vinculantes, incluidas las relacionadas con el mercado, las institucionales, las políticas o la capacidad. En este momento, es fundamental implicar a las partes interesadas adecuadas (actores gubernamentales y no estatales pertinentes que puedan ofrecer una visión concreta desde el punto de vista de la implementación) para que no quede fuera de la lista restringida ninguna posible restricción vinculante, incluidas las que puedan ser particularmente relevantes para segmentos específicos de la población. FN4

c) Formular una hipótesis de restricción vinculante. Una de las restricciones vinculantes preseleccionadas se postula como la principal causa subyacente del problema.

d) Pon a prueba la hipótesis. La identificación de las restricciones vinculantes es a menudo una cuestión de juicio y no de ciencia precisa y, por lo tanto, se basa en las opiniones de expertos y especialistas locales. Sin embargo, son restricciones que son verdaderas vinculante debe exhibir ciertas propiedades FN5 que pueden guiar las pruebas de hipótesis. El análisis cuantitativo, cuando proceda, y las consultas con los profesionales y las partes interesadas institucionales pueden arrojar luz sobre si ciertas limitaciones son efectivas vinculante en el contexto nacional específico:

i. ¿El aumento de la oferta de un insumo limitado tendría un gran impacto en la «función objetiva», por ejemplo, el precio o el costo del objetivo? La restricción tiene un precio alto/ «precio paralelo». VENTILADOR 6 Si bien los «precios en la sombra» no siempre son observables, pueden indicarse a través de los precios del mercado. Por ejemplo, unos tipos de interés reales elevados pueden indicar que el acceso a la financiación es escaso y que puede constituir una limitación vinculante.

ii. ¿La eliminación de la restricción provocaría un impacto positivo importante en el área problemática? Los cambios en la restricción producirían cambios en los costos, los incentivos y el comportamiento. Por ejemplo, los proveedores de servicios del sector público (por ejemplo, en el sector de la salud o la educación) pueden identificar los aspectos de la gestión de las finanzas públicas que les afectan más negativamente. Si el acceso a la financiación es la restricción más vinculante para la inversión privada nacional, una mayor disponibilidad de crédito aumentaría significativamente la inversión.

iii. ¿Los agentes afectados por el problema intentan eludir o superar la restricción? Hay un comportamiento económico ineficiente o costoso en las áreas problemáticas. Los agentes suelen encontrar alternativas para sortear las restricciones, como el trueque durante la hiperinflación o el endeudamiento a tasas de interés elevadas en el sector informal debido a los altos requisitos de garantía de los bancos.

iv. ¿Las personas, empresas e instituciones que dependen menos de la restricción se desempeñan mejor que otras? Aquellos que no se ven tan afectados por la restricción tienen más probabilidades de sobrevivir y prosperar, y viceversa. Por ejemplo, en el caso de que el acceso a la financiación se postule como una restricción vinculante para la inversión privada nacional, las empresas de los sectores que tienen más probabilidades de poder autofinanciar sus inversiones obtendrán mejores resultados que las que dependen de la deuda y la financiación externa.

e) Repita c) y d) hasta que se identifique la restricción de enlace correcta. Si se descubre que la restricción vinculante propuesta en el paso c) no cumple las propiedades enumeradas en el paso d), se formula y prueba una hipótesis alternativa hasta que se identifique la restricción vinculante correcta relacionada con el área problemática específica.

El enfoque se inspira en la metodología de «diagnóstico del crecimiento», que, en esencia, busca identificar un pequeño conjunto de obstáculos clave para el crecimiento económico relevantes para el contexto nacional específico (en lugar de seguir enfoques internacionales de «mejores prácticas» o «convencionales»), y centrar estratégicamente los esfuerzos y las capacidades y recursos limitados (o «capital político») para el cambio y la reforma de las políticas. Los INFF tienen una ambición más amplia. Todas las dimensiones del desarrollo sostenible entran en juego, y también son pertinentes otros factores que van más allá de los que podrían descubrirse mediante un diagnóstico del crecimiento (por ejemplo, la gestión de las finanzas públicas y los problemas de capacidad estatal). Por lo tanto, el enfoque que se describe aquí toma prestado el método del diagnóstico del crecimiento basado en el árbol de decisiones basado en problemas, pero lo aplica al objetivo más amplio de los INFF. FN7

4.2.1. Aplicar el enfoque a las finanzas públicas

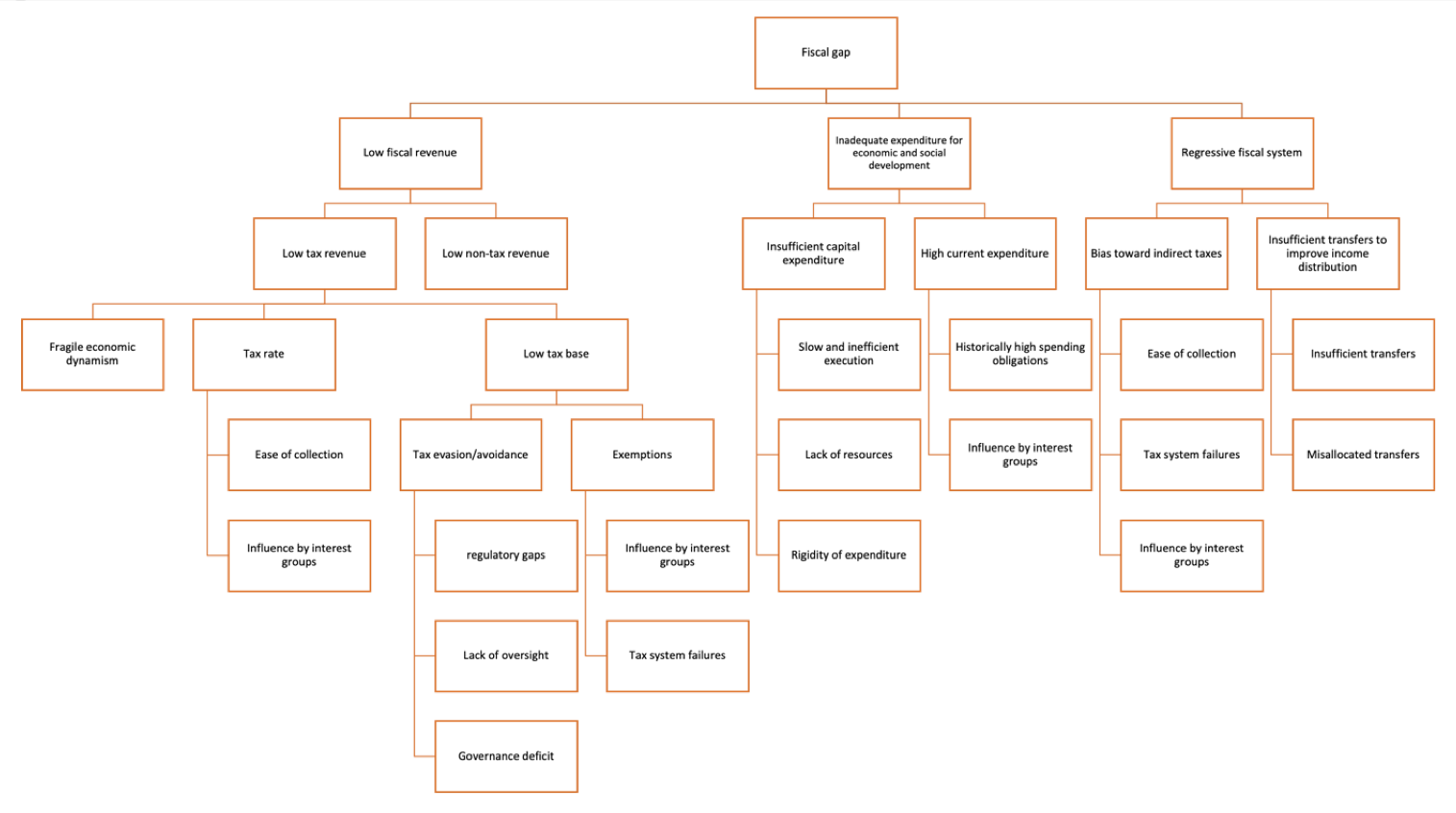

En la figura 2 se proporciona una ilustración de cómo se puede aplicar el enfoque a un área problemática relacionada con las finanzas públicas. En 2016, el gobierno de Costa Rica, con el apoyo técnico de la Comisión Económica para América Latina y el Caribe (CEPAL) de las Naciones Unidas, evaluó las brechas estructurales económicas, sociales e institucionales de Costa Rica. El informe llamó la atención sobre las brechas institucionales y de capacidad en el sistema tributario que explicaban su «brecha fiscal» o, en otras palabras, los desafíos estructurales de su sistema fiscal para gestionar la movilización de recursos y el gasto público a fin de apoyar el desarrollo sostenible e inclusivo. Se elaboró un árbol de decisiones para evaluar las restricciones vinculantes, en el que se trazaron tres posibles causas de la brecha fiscal: unos ingresos fiscales bajos, un gasto insuficiente para el desarrollo social y económico y un sistema fiscal regresivo. El análisis concluyó que los bajos ingresos tributarios eran la razón principal detrás de la brecha fiscal de Costa Rica, y que la restricción más vinculante subyacente a esos bajos niveles de ingresos tributarios eran los bajos ingresos por impuestos sobre la renta y las ventas, como resultado en parte de los altos niveles de evasión y evasión fiscal (véase la figura 2).

Figura 2. Árbol de decisiones para el análisis de la brecha fiscal de Costa Rica

Fuente: ONU CEPAL (2016) El enfoque de brechas estructurales: análisis del caso de Costa Rica

Cualquier diagnóstico de las restricciones vinculantes en la financiación pública puede basarse en (i) los conocimientos y la experiencia de los profesionales y las partes interesadas institucionales, y (ii) las herramientas enumeradas en las tablas 2 y 3 como herramientas de financiación pública o transversales, tanto para desarrollar árboles de decisión relevantes como para identificar las restricciones más vinculantes.

Profesionales y partes interesadas. Tanto los proveedores como los usuarios de los servicios financieros públicos pueden tener conocimientos e información importantes. Por ejemplo, con respecto a los recursos públicos nacionales y la gestión de las finanzas públicas, esto incluiría no solo a los funcionarios encargados del presupuesto del Ministerio de Hacienda y los principales ministerios competentes, sino también a quienes participan en la prestación de servicios públicos, quienes podrían comprender mejor los principales problemas de prestación de servicios que impiden el logro de las prioridades del desarrollo sostenible y los problemas subyacentes cuellos de botella en la gestión de las finanzas públicas que las provocan.

Herramientas y análisis de la comunidad internacional. Las organizaciones internacionales llevan a cabo análisis y evaluaciones específicos que pueden informar el análisis. Por ejemplo, los informes de asistencia técnica del Departamento de Asuntos Fiscales del FMI proporcionan pruebas sobre los principales impedimentos de la política y los procesos fiscales a nivel nacional. Los informes sobre los balances del sector público, los marcos presupuestarios a mediano plazo y la gestión del riesgo fiscal pueden arrojar luz sobre importantes lagunas institucionales que, a su vez, pueden servir de base para un análisis más detallado y profundo de las posibles restricciones vinculantes. Los diagnósticos de transparencia fiscal (véanse las evaluaciones de la transparencia fiscal en el cuadro 3) se pueden utilizar para identificar las principales debilidades en relación con la presentación de informes fiscales, la previsión y la presupuestación, el análisis y la gestión de riesgos y la gestión de los ingresos procedentes de los recursos naturales, lo que a su vez puede indicar posibles limitaciones institucionales o vinculantes de la capacidad. Las encuestas de seguimiento del gasto público (PETS) pueden servir de base para las evaluaciones sectoriales sobre cómo fluyen los recursos públicos a través de los diferentes niveles de la administración y para identificar desafíos específicos, como las fugas o los problemas relacionados con el despliegue de los recursos humanos a nivel de prestación de servicios.

Las puntuaciones de las evaluaciones del gasto público y la responsabilidad financiera (PEFA) pueden servir de base para identificar tanto las áreas problemáticas específicas como las restricciones vinculantes subyacentes en tres aspectos clave de la gestión de las finanzas públicas (PFM): la disciplina fiscal agregada, la asignación estratégica de los recursos y la prestación eficiente de servicios. Se basan en 31 indicadores de desempeño desglosados además en 94 «dimensiones», que abarcan 7 áreas amplias (o «pilares»), a saber: i) confiabilidad presupuestaria; ii) transparencia de las finanzas públicas; iii) gestión de activos y pasivos; iv) estrategia fiscal y presupuestación basadas en políticas; v) previsibilidad y control en la ejecución del presupuesto; vi) contabilidad y presentación de informes; y vii) escrutinio y auditoría externos. La construcción del mecanismo de puntuación PEFA ofrece múltiples niveles de desagregación que pueden ayudar a reducir la identificación de las limitaciones que limitan la capacidad de la PFM. Los pilares de baja puntuación podrían analizarse más a fondo para identificar los problemas a nivel de los indicadores o las dimensiones que podrían constituir restricciones vinculantes. La herramienta PEFA también se puede utilizar para evaluar la capacidad de los gobiernos y las limitaciones subyacentes conexas para responder a las crisis, como la pandemia de la COVID-19 (como se ilustra en el recuadro 2).

Las evaluaciones PEFA existentes se pueden utilizar para evaluar la capacidad de respuesta de los sistemas de gestión de las finanzas públicas. a COVID-19. El Banco Mundial ha identificado 8 áreas clave en las que los gobiernos podrían utilizar los informes del PEFA para evaluar la resiliencia y la solidez de las finanzas de su sector público. Los datos de 24 dimensiones del PEFA (relacionados con 14 indicadores) pueden resultar particularmente útiles para evaluar si los sistemas de gestión de las finanzas públicas de un país están preparados para hacer frente a las crisis, como la pandemia de la COVID-19. Estos se enumeran en la siguiente tabla:

Otras herramientas basadas en la metodología PEFA se centran en aspectos específicos del PFM, como la herramienta de evaluación diagnóstica de la administración tributaria (TADAT) y la evaluación del desempeño de la gestión de la deuda (DeMPA) (véase el recuadro 3).

La herramienta de evaluación diagnóstica de la administración tributaria (TADAT) es una herramienta diseñada para proporcionar una evaluación objetiva de las fortalezas y debilidades de los componentes clave de la administración tributaria de un país con referencia a nueve áreas de resultados de desempeño (POA). Estos incluyen: la integridad de la base de contribuyentes registrados; la gestión eficaz de los riesgos; el apoyo al cumplimiento voluntario; la presentación puntual de las declaraciones de impuestos; el pago puntual de los impuestos; la presentación precisa de las declaraciones; la resolución eficaz de los conflictos fiscales; la gestión eficiente de los ingresos; y la rendición de cuentas y la transparencia. La evaluación de los resultados puede servir de base para identificar las posibles limitaciones de capacidad relacionadas con las finanzas públicas, el alcance de la reforma requerida y las prioridades relativas a las que hay que prestar atención. Cuenta con 32 indicadores de alto nivel y 55 dimensiones medidas y puntuadas. Si bien la metodología de puntuación se basa en el PEFA, el TADAT es más limitado que el PEFA y se centra únicamente en la tributación.

La evaluación del desempeño de la gestión de la deuda (DeMPA) destaca las fortalezas y debilidades de las prácticas de gestión de la deuda pública. El DeMPa también se basa en los indicadores del PEFA. Sin embargo, es una evaluación más detallada y completa de la capacidad de gestión de la deuda pública que la PEFA. Cada indicador de rendimiento (enumerado en la tabla siguiente) tiene varias dimensiones, que pueden utilizarse para fundamentar los pasos b) y c) del enfoque de identificación de las restricciones vinculantes descrito en la sección 4.2 anterior.

La metodología de puntuación evalúa cada dimensión y asigna una puntuación de A a D. La puntuación C indica que se ha cumplido un requisito mínimo para esa dimensión. La puntuación D significa que no se ha alcanzado el requisito mínimo, por lo que se requiere una acción prioritaria. La puntuación A refleja una práctica sólida. B está entre el requisito mínimo y la buena práctica.

Los datos y la información de las encuestas del Foro de Cooperación para el Desarrollo (DCF) de las Naciones Unidas, así como los informes de progreso publicados por la Alianza Mundial para una Cooperación Efectiva al Desarrollo (GPEDC), pueden servir de base para el análisis de las posibles restricciones vinculantes relacionadas con la cooperación internacional para el desarrollo. Las encuestas del DCF se centran en cuestiones relacionadas con cinco factores clave para una cooperación al desarrollo eficaz (a saber: las políticas nacionales de cooperación para el desarrollo, los marcos de resultados nacionales, los sistemas de información sobre la cooperación para el desarrollo, los foros nacionales de cooperación para el desarrollo y el apoyo a la capacidad) y pueden proporcionar pruebas para explorar las posibles limitaciones relacionadas con áreas problemáticas, como la limitada coordinación o el diálogo de los donantes, la imprevisibilidad de la cooperación para el desarrollo, la debilidad del monitoreo y la rendición de cuentas y las cuestiones de transparencia. Los datos de monitoreo del GPEDC pueden ayudar a arrojar luz sobre posibles problemas relacionados con la forma en que las partes interesadas (incluidos los gobiernos, los socios para el desarrollo, el sector privado y la sociedad civil) se asocian a nivel nacional.

No todos los gobiernos habrán aplicado o optarán por aplicar las herramientas mencionadas aquí. No deben considerarse como condiciones previas para llevar a cabo un análisis efectivo de las restricciones vinculantes. Sin embargo, cuando estén disponibles, pueden facilitar el análisis y complementar los conocimientos y la información recopilados a través de las consultas con las partes interesadas.

4.2.1. Aplicar el enfoque a las finanzas públicas

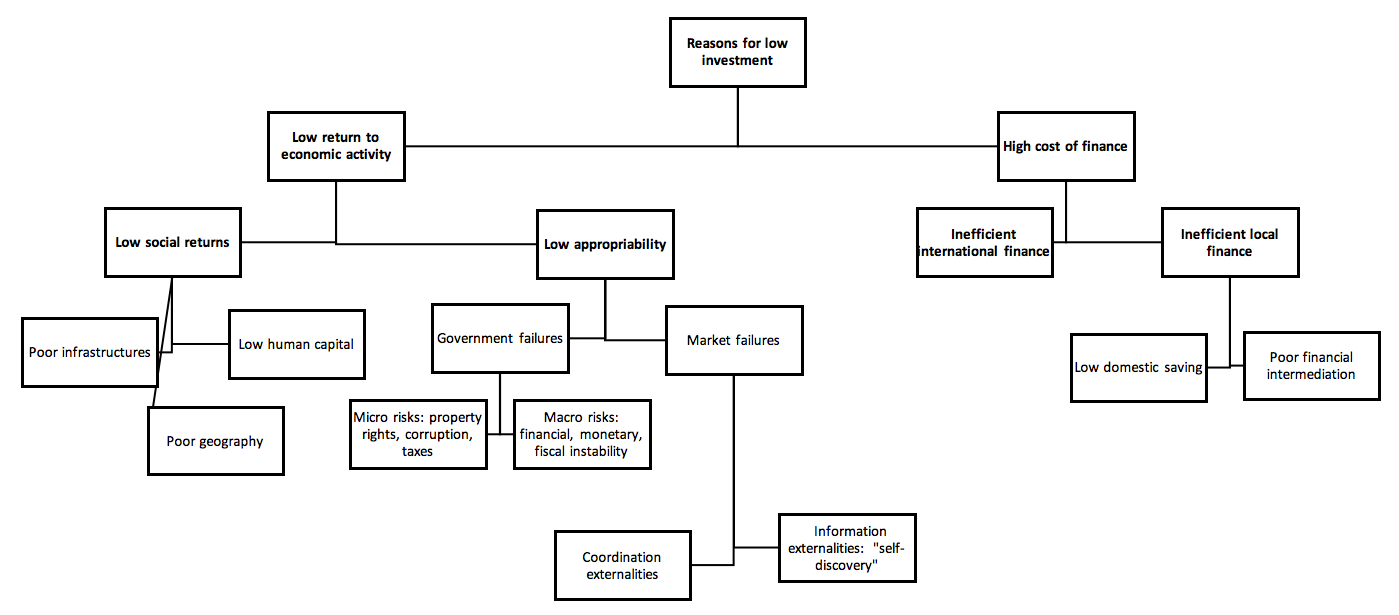

El metodología de diagnóstico del crecimiento desarrolla un árbol de decisiones para identificar las posibles restricciones vinculantes a la inversión y la financiación privadas (véase la figura 3). Se han realizado diagnósticos del crecimiento en varios países y algunos donantes (por ejemplo, la USAID y la Millennium Challenge Corporation) los utilizan en su planificación estratégica. Partiendo de un modelo de crecimiento sencilloFN8 , los diagnósticos introducen los factores institucionales y económicos que pueden afectar a la inversión privada en dos amplias categorías: los que provienen del sector real (lado izquierdo del árbol de decisiones) y los que se originan en el sector financiero y el acceso a la financiación (lado derecho del árbol de decisiones). La metodología «traduce» este sencillo modelo en un «árbol de decisiones de diagnóstico» para ayudar a los responsables políticos a aislar, definir e identificar las restricciones vinculantes específicas en sus economías (ya sean relacionadas con el mercado, institucionales, políticas o productivas). El ejercicio consiste en ir descendiendo en el árbol de decisiones siguiendo el enfoque y los pasos (a — e) descritos anteriormente. En concreto, el diagnóstico del crecimiento implica un análisis empírico cuantitativo o una inferencia estadística para probar las hipótesis de las restricciones vinculantes e identificar la restricción más vinculante.

Figura 3. Árbol de decisiones para el diagnóstico del crecimiento

Fuente: Hausmann, R., Rodrik, D. y Velasco, A., 2005.

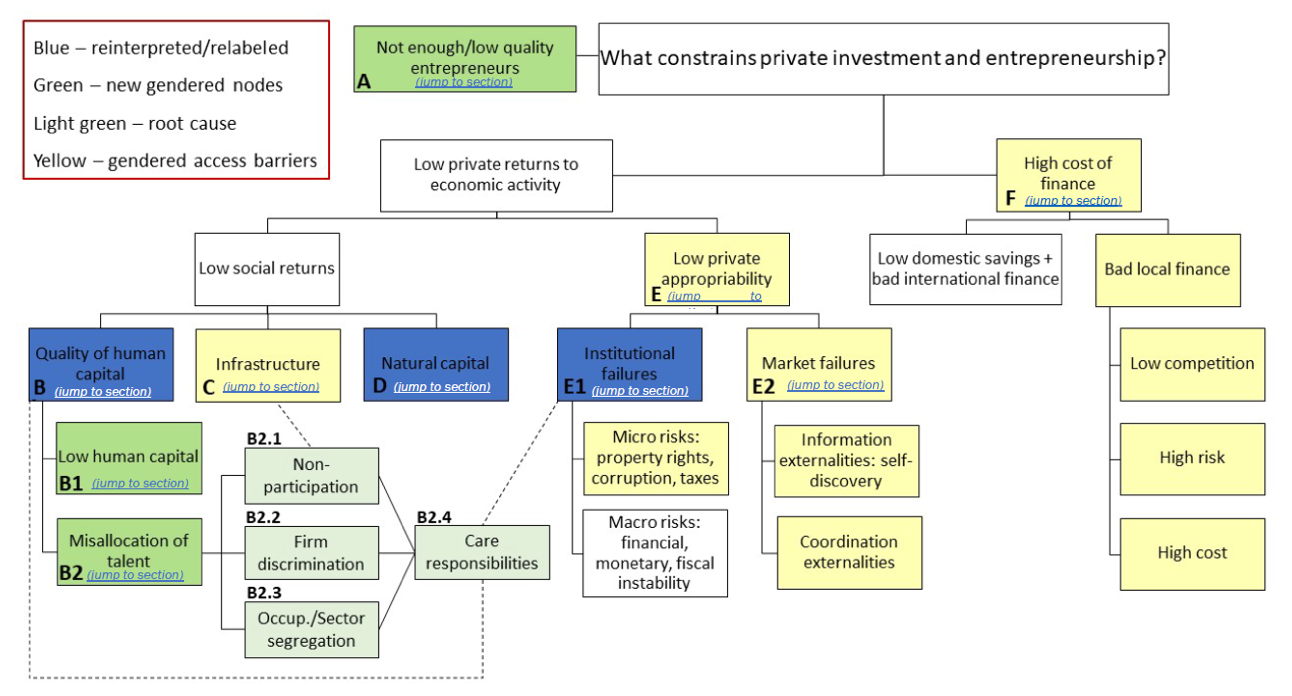

Más recientemente, los árboles de decisión para el diagnóstico del crecimiento se han adaptado para reflejar mejor la dinámica de inclusión. La figura 4 ilustra una expansión con un enfoque en el género. Reconoce que las restricciones no son neutrales tanto en relación con quién está sujeto a ellas como con quién puede cosechar los beneficios cuando se levantan, por lo que incorpora consideraciones adicionales específicas de género en varios niveles. Por ejemplo, en África subsahariana, las mujeres representan más de la mitad de todos los emprendedores, pero la tasa a la que solicitan préstamos a las instituciones formales es más baja en comparación con la de los hombres; las barreras específicas de género para acceder a la financiación podrían representar posibles restricciones vinculantes a la inversión privada, como la exigencia de que los hombres cofirmantes de cuentas femeninas o que se les pida a las mujeres que paguen tasas de interés más altas y se les ofrezcan préstamos más pequeños en comparación con los hombres.

Figura 4. Árbol de decisiones para el diagnóstico del crecimiento «engendrado»

Fuente: Brookings (2020), The constraints that bind (or not do) Integrating gender into economic constraints analysis, Global Economy and Development Working Paper 137

Se pueden utilizar otras herramientas, como las enumeradas en la sección 4.4 bajo la financiación privada o las herramientas transversales, para analizar las ramas de un árbol de decisiones de diagnóstico del crecimiento y formular hipótesis de restricciones vinculantes. Cuando no sea factible o deseable realizar un diagnóstico completo del crecimiento, o cuando el área problemática del primer paso sea diferente de los «bajos niveles de inversión privada» (que es el punto de partida para el diagnóstico del crecimiento), estas herramientas aún pueden servir de base para un ejercicio de árbol de decisiones. Los datos y las pruebas de su aplicación a nivel nacional pueden complementar los conocimientos y la experiencia locales de las partes interesadas pertinentes. Entre ellos figuran los responsables políticos, los «proveedores de financiación» o los representantes del sistema financiero, y los «demandantes» de financiación, como los representantes de las empresas y los expertos del sector.

Por ejemplo, los diagnósticos del sector privado nacional de la IFC implican analizar las posibles restricciones a la movilización de la inversión privada nacional y externa, basándose en una amplia gama de indicadores (incluidos datos macroeconómicos y de encuestas) y con el fin de apoyar un crecimiento inclusivo, diversificado y sostenible. Pueden ayudar a evaluar el estado del sector privado e identificar oportunidades a corto plazo para la participación del sector privado, así como recomendaciones de medidas y reformas políticas para movilizar la inversión privada, teniendo en cuenta los efectos indirectos y los vínculos entre los sectores. FN9 Los análisis de las políticas de inversión de la UNCTAD identifican los obstáculos regulatorios, institucionales y de capacidad que pueden ser vinculantes para la inversión extranjera directa. El índice de capacidades productivas de la UNCTAD puede ser una fuente útil de datos y pruebas sobre posibles problemas relacionados con el desarrollo del sector privado, abarcando tres áreas principales (recursos productivos, capacidades empresariales y vínculos o redes de producción) y ocho categorías (capital humano; TIC; cambio estructural; infraestructura de transporte; energía; capital natural; instituciones; y desarrollo del sector privado). Los datos de la Encuesta Empresarial del Banco Mundial pueden proporcionar evidencia relevante sobre las limitaciones específicas a las que pueden enfrentarse las empresas en el país, incluso en relación con el entorno propicio para la actividad empresarial o el acceso a la financiación. El índice de desarrollo financiero del FMI se puede utilizar en el contexto del diagnóstico del crecimiento para identificar los problemas relacionados con el desarrollo del sector financiero (véase el recuadro 4). En todos los casos, y como se detalla más adelante en el paso 3, las restricciones identificadas para los actores del sector privado pueden, por supuesto, representar importantes salvaguardias para los objetivos de las políticas públicas, en cuyo caso no son vinculantes desde la perspectiva del desarrollo sostenible.

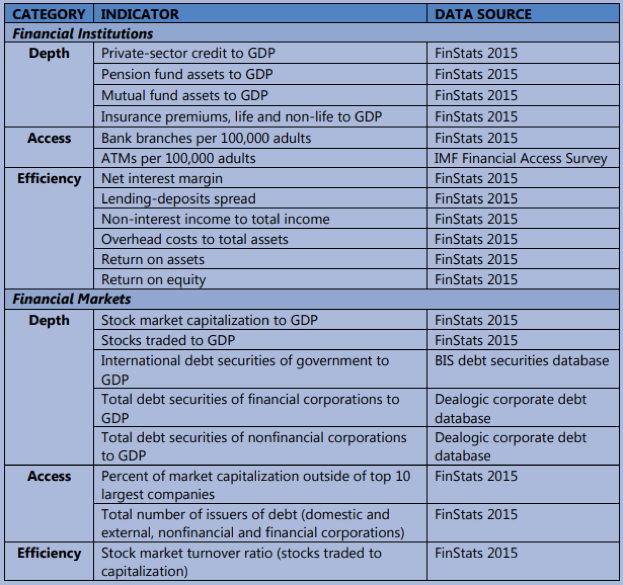

El FMI presentó el índice de desarrollo financiero para evaluar el desarrollo financiero de los países, un área en la que los indicadores existentes no siempre capturan el aspecto multidimensional del desarrollo y la madurez financieros. El FMI define el desarrollo financiero como la combinación de profundidad (tamaño y liquidez de los mercados), acceso (capacidad de las personas y las empresas para acceder a los servicios financieros) y eficiencia (capacidad de las instituciones para prestar servicios). Este índice se puede utilizar para identificar posibles restricciones vinculantes en el sector financiero al aplicar un diagnóstico de crecimiento, y se compone de 20 indicadores, como se muestra en la siguiente tabla:

Ningún gobierno podrá abordar todas las limitaciones identificadas en el Paso 2. Los gobiernos tampoco considerarán necesariamente conveniente eliminar todas las restricciones identificadas. En algunos casos, eliminar las restricciones no solo sería costoso, sino que también podría tener consecuencias imprevistas en los resultados del desarrollo sostenible.

Para facilitar la priorización y la secuenciación de las intervenciones, deben tenerse en cuenta los costos y las externalidades. Estos incluyen: el impacto que la eliminación de una restricción tendría en todas las dimensiones de la sostenibilidad; los recursos (tiempo, financiación, experiencia y capacidad) necesarios; y la voluntad política necesaria para implementar posibles soluciones. Entrarán en juego una serie de consideraciones:

Impacto en los resultados del desarrollo sostenible. La eliminación de las restricciones vinculantes identificadas siempre debería resultar en una mejor alineación entre los resultados de financiación y desarrollo sostenible. No debe correr el riesgo de poner en peligro el logro de dichos resultados, incluso mediante la creación o el refuerzo de desigualdades (como las de género o de ingresos). También debe evitar otras consecuencias imprevistas, como una rápida expansión del acceso a la financiación que pueda poner en peligro la estabilidad del sector macroeconómico o financiero. Para ello es necesario comprender los motivos de las restricciones existentes y las posibles ventajas y desventajas de eliminarlas. Por ejemplo, las regulaciones ambientales o del mercado laboral pueden limitar la inversión hasta cierto punto, pero son fundamentales para garantizar e integrar las normas ambientales y sociales.

Efectos intersectoriales o intersectoriales. Los responsables políticos pueden decidir dar prioridad a las restricciones vinculantes que, de levantarse, tendrían un efecto positivo en múltiples áreas o sectores de financiación. Por ejemplo, abordar los desajustes entre los sistemas gubernamentales y de donantes en materia de gestión financiera sería beneficioso para todos los sectores de intervención y mejoraría la coordinación entre las fuentes nacionales y externas de financiación pública.

Impacto inmediato e impulso político. Algunas limitaciones pueden tardar más en solucionarse que otras; los responsables políticos pueden optar por priorizar primero las «soluciones rápidas» que tienen un gran impacto visible y aprovechar esos éxitos para abordar problemas a más largo plazo.

Facilidad de remediación. Esto se refiere a identificar las limitaciones que pueden abordarse más fácilmente sin la necesidad de una coordinación compleja entre los sectores y/o partes interesadas, y sin la necesidad de acuerdos institucionales nuevos o adicionales. Por ejemplo, la liberación prematura de fondos por parte del Ministerio de Hacienda sería más fácil de abordar que las brechas de capital humano o de capacidad en el sector público. Los responsables políticos también pueden identificar qué restricciones vinculantes son menos costosas de eliminar, tanto en términos de recursos como de voluntad política, así como aquellas que requieren el apoyo internacional o la adopción de medidas para solucionarlas.

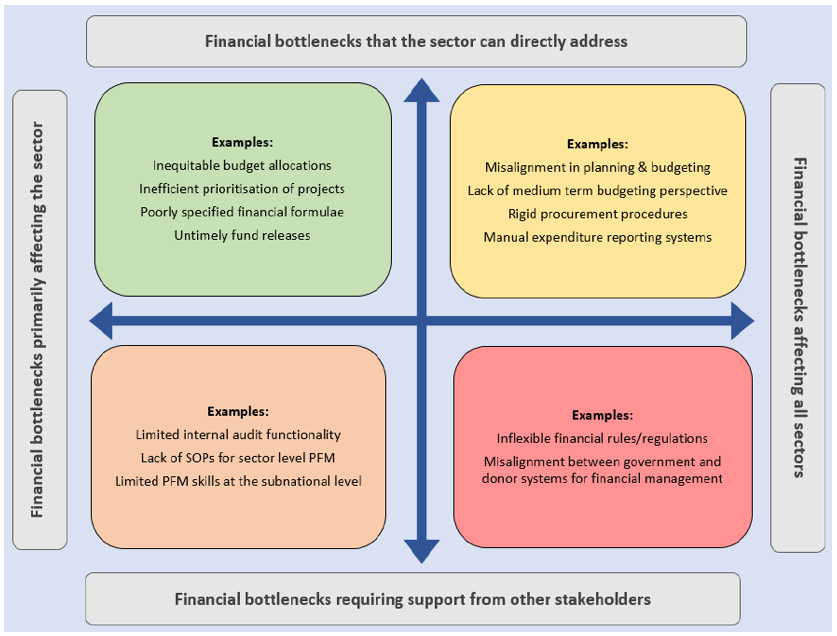

Una matriz como la ilustrada en la figura 5 puede ayudar a reunir estos dos últimos criterios. Las restricciones que deben abordarse se organizarían en cuatro cuadrantes: según si son relevantes para uno o varios sectores o áreas de financiación, y según si pueden solucionarse dentro de un sector o institución o requieren la intervención de varias entidades.

Figura 5. Ejemplo de matriz para respaldar la selección de restricciones vinculantes prioritarias

Fuente: Oxford Policy Management (2020), Diagnóstico impulsado por problemas: argumentos a favor del análisis de los cuellos de botella financieros

La comunidad internacional dispone de varias herramientas para ayudar a los países a identificar las restricciones vinculantes. En la siguiente sección se enumeran las más comunes, agrupadas según el ámbito de la política de financiación (transversales, financiación pública, financiación privada). También se enumeran las herramientas temáticas o sectoriales. Cuando estén disponibles, pueden usarse junto con las herramientas y enfoques locales que los responsables políticos tal vez ya tengan implementados. Los gobiernos pueden seleccionar discretamente los datos y la información más relevantes de las aplicaciones pasadas (recientes) de estas herramientas en su país, o solicitar el apoyo de sus respectivos socios de desarrollo si desean aplicarlos en el contexto de los INFF (en las secciones siguientes se incluyen las organizaciones responsables de cada herramienta).

Herramientas transversales

La herramienta de informes de consultas del artículo IV del FMI ofrece una visión general de las fortalezas, debilidades y desafíos que pueden causar o conducir a la inestabilidad financiera o económica en el país. Se pueden destacar cuestiones específicas (relacionadas con el mercado, las políticas o la capacidad) y utilizarlas para identificar las áreas en las que podrían existir restricciones vinculantes.

El diagnóstico sistemático de los países del Banco Mundial se utiliza para identificar los principales desafíos, limitaciones y oportunidades para acelerar el progreso hacia los objetivos de desarrollo que sean consistentes con los dos objetivos del Banco Mundial de poner fin a la pobreza absoluta e impulsar la prosperidad compartida, y para informar las prioridades para la participación de los países del Banco Mundial.

La evaluación de la financiación del desarrollo (DFA) del PNUD proporciona datos y análisis relevantes para todos los componentes básicos del INFF. Con referencia específica al análisis de las limitaciones vinculantes, las conclusiones del DFA pueden utilizarse para identificar las áreas problemáticas y las limitaciones subyacentes, especialmente en relación con las cuestiones relacionadas con las instituciones y la capacidad.

Herramientas de financiación pública

Informes de asistencia técnica del Departamento de Asuntos Fiscales del FMI

Los informes de asistencia técnica del Departamento de Asuntos Fiscales del FMI son informes personalizados y específicos que evalúan cuidadosamente los impedimentos en áreas diversas e institucionalmente complejas, como los balances del sector público, los marcos presupuestarios a mediano plazo y la gestión del riesgo fiscal. Pueden proporcionar pruebas específicas del contexto para identificar las brechas y debilidades institucionales relacionadas con las áreas problemáticas de las finanzas públicas.

La herramienta de evaluaciones de transparencia fiscal (FTE) del FMI identifica las brechas en la gestión fiscal y la rendición de cuentas, específicamente en las áreas de la presentación de informes fiscales, la previsión y la presupuestación, la gestión del riesgo fiscal y la gestión de los ingresos procedentes de los recursos naturales.

La Herramienta de evaluación diagnóstica de la administración tributaria (TADAT) del FMI evalúa las fortalezas y debilidades de los componentes clave de la administración tributaria de un país con referencia a nueve áreas de resultados de desempeño. Más detalles en el recuadro 3.

Esta herramienta modular en línea está diseñada para servir como guía para las evaluaciones sistemáticas y exhaustivas de las políticas tributarias. Cubre todos los impuestos principales y puede ayudar a informar las reformas de la política tributaria.

La herramienta de evaluación del gasto del FMI evalúa la eficiencia del gasto público comparando los niveles y la composición del gasto con los países de comparación. Puede usarse como base para identificar las áreas problemáticas (en el paso 1 del enfoque sugerido anteriormente).

Iniciada en 2001 por siete socios internacionales para el desarrollo, incluidos la UE, el FMI, el Banco Mundial y cuatro gobiernos bilaterales, esta herramienta proporciona una metodología estándar para las evaluaciones de diagnóstico de la gestión de las finanzas públicas. Más información en la sección 4.2.1.

Una amplia gama de herramientas que abarcan diagnósticos generales de PFM, diagnósticos que se centran en elementos individuales de PFM y herramientas relacionadas con el riesgo fiduciario y/o el uso de sistemas nacionales.

Esta herramienta analiza la asignación de los recursos públicos y evalúa la eficiencia y la eficacia del gasto público (tanto recurrente como de capital), incluso analizando el nivel y la composición del gasto público y las estructuras de gobernanza y funcionamiento de las instituciones públicas. Se ha aplicado a nivel sectorial en muchos países en desarrollo.

La Encuesta de seguimiento del gasto público (PETS) del Banco Mundial se utiliza para rastrear el flujo de recursos públicos desde los niveles más altos del gobierno hasta los proveedores de servicios de primera línea. Puede ayudar a comprender mejor los flujos de financiación en sectores específicos y a identificar las fugas y los desafíos relacionados con el despliegue de los recursos hasta el nivel de prestación de servicios.

Esta herramienta marco integral se utiliza para evaluar la gobernanza de la infraestructura. Evalúa los procedimientos, las herramientas y los procesos de toma de decisiones y monitoreo utilizados por los gobiernos para proporcionar activos y servicios de infraestructura al público; y ayuda a identificar las prioridades de reforma y las medidas prácticas para su implementación.

La Evaluación del Desempeño de la Gestión de la Deuda (DeMPA) del Banco Mundial evalúa las fortalezas y debilidades de las prácticas gubernamentales de gestión de la deuda en el país. Más detalles en el recuadro 3.

Esta herramienta evalúa la sostenibilidad de la deuda pública y externa (de los países con acceso a los mercados y los países de bajos ingresos) y apoya la identificación de las vulnerabilidades en la estructura de la deuda o el marco político.

Las encuestas del Foro de Cooperación para el Desarrollo de las Naciones Unidas (DCF) se utilizan para monitorear el progreso en la responsabilidad mutua y la transparencia de la cooperación para el desarrollo. Pueden ayudar a identificar las brechas o debilidades en la eficacia de la cooperación para el desarrollo en los países que responden, especialmente en torno a cinco factores clave.

Dirigida por los países en desarrollo, esta herramienta se centra en el progreso en la implementación de una cooperación para el desarrollo efectiva a nivel nacional, regional y mundial, y proporciona evidencia sobre los logros y las brechas en la implementación de los compromisos relevantes por parte de los socios para el desarrollo.

Herramientas de financiación privada

Esta metodología de árbol de decisiones apoya la determinación de las restricciones vinculantes al crecimiento económico y la inversión privada mediante un diagnóstico diferencial de los síntomas o señales observados.

Esta herramienta evalúa las oportunidades y las limitaciones del crecimiento liderado por el sector privado. Cada diagnóstico incluye una evaluación del estado del sector privado, la identificación de oportunidades a corto plazo para la participación del sector privado y recomendaciones sobre medidas y reformas políticas para movilizar la inversión privada.

El índice de capacidades productivas (PCI) de la UNCTAD recopila datos nacionales sobre los recursos productivos, las capacidades empresariales y los vínculos productivos, con el fin de evaluar la capacidad de los países para producir bienes y servicios que puedan contribuir al crecimiento y el desarrollo. Se puede utilizar para explorar las áreas problemáticas y las limitaciones vinculantes relacionadas con la inversión privada y el desarrollo del sector privado.

El índice de desarrollo financiero del FMI evalúa el desarrollo del sector financiero de los países en función de los indicadores de profundidad, acceso y eficiencia. Más detalles en el recuadro 4.

El Programa de Evaluación del Sector Financiero (FSAP) del FMI evalúa la estabilidad y solidez del sector financiero y su posible contribución al crecimiento y el desarrollo. Para ello, examina varios aspectos del sector financiero que podrían servir de base para determinar la naturaleza y la ubicación de las posibles restricciones vinculantes (por ejemplo, los obstáculos a la competitividad y la eficiencia, las cuestiones de inclusión financiera, la capacidad de los bancos centrales, las cuestiones relacionadas con la profundización de los mercados de capitales nacionales, la calidad de la supervisión bancaria y no bancaria y la supervisión de los mercados financieros).

La herramienta de análisis de las políticas de inversión de la UNCTAD proporciona una evaluación objetiva del marco legal, reglamentario e institucional de un país para la IED, a fin de atraer mayores volúmenes y maximizar los beneficios de la misma.

Un repositorio de diagnósticos nacionales realizados por el BAD, el AfDB, el DFID, el BERD, el BEI, la IFC, el MCC, la OCDE, el SIDA, el PNUD y el Banco Mundial. Estos incluyen el diagnóstico sistemático de los países y el diagnóstico del sector privado (mencionados anteriormente), el análisis de las limitaciones del MCC, y otros.

Herramientas temáticas/sectoriales

Esta herramienta amplía el enfoque de diagnóstico del crecimiento para reflejar mejor la dinámica de la inclusión, en particular el género, al destacar las áreas en las que una perspectiva de género puede arrojar resultados diferentes al evaluar las limitaciones al crecimiento económico y la inversión privada.

El marco complementario de la PEFA para evaluar la gestión financiera pública sensible al género se modifica para evaluar las fortalezas y debilidades de los sistemas de gestión de las finanzas públicas para responder a las necesidades diferenciadas de hombres y mujeres, así como de los subgrupos dentro de estas categorías. Se basa en nueve indicadores distribuidos a lo largo del ciclo presupuestario y se puede aplicar tanto a nivel nacional como subnacional.

La herramienta PEFA para la salud evalúa las fortalezas y debilidades de los sistemas de gestión de las finanzas públicas en el sector de la salud específicamente. (Consulte la tabla 3 para ver la herramienta PEFA general).

Los equipos nacionales del Banco Mundial suelen utilizar esta herramienta para identificar los principales desafíos y oportunidades relacionados con los acuerdos de gestión de las finanzas públicas en los sistemas de salud nacionales; puede proporcionar información sobre cuellos de botella específicos.

La guía de la OMS sobre la gestión de las finanzas públicas y el proceso de financiación de la salud proporciona un marco para evaluar las prácticas presupuestarias y las normas financieras en la financiación de la salud en comparación con las mejores prácticas internacionales; y guía a los responsables políticos a la hora de diagnosticar los desajustes y los obstáculos para alcanzar los objetivos de financiación en el sector con el fin de apoyar la formulación de planes de reforma.

Esta herramienta recopila información sobre las características institucionales clave de los procedimientos presupuestarios nacionales de salud con fines comparativos. Puede servir de base para la identificación de las áreas problemáticas relacionadas en el paso 1 del enfoque de restricciones vinculantes.

5. Lecciones aprendidas

El análisis de restricciones vinculantes no es novedoso en el análisis de políticas y la implementación de reformas. La evaluación, ya sea informal, implícita o explícita, de las restricciones vinculantes es la base de todos los ejercicios de priorización y, por lo tanto, de formulación de políticas.

Muchos países también han aplicado diagnósticos de crecimiento exhaustivos para identificar los cuellos de botella de sus economías desde la formalización y sistematización de este método en particular. Las siguientes lecciones clave se desprenden de la experiencia a nivel nacional:

La necesidad de un diálogo y una participación inclusivos a dos niveles entre las partes interesadas pertinentes: i) para garantizar una consideración exhaustiva y precisa de todas las áreas problemáticas relevantes (consulte la sección 4.1) y ii) para facilitar la colaboración y la coordinación a la hora de identificar los posibles impedimentos y seleccionar las restricciones más vinculantes (consulte la sección 4.2);

La necesidad de establecer un diagnóstico de restricciones vinculantes dentro de procesos estratégicos más amplios garantizar que el ejercicio responda a las necesidades prácticas de los responsables políticos nacionales y facilitar la legitimación y la aceptación de sus resultados;

La necesidad de considerar tanto las compensaciones como las oportunidades desde la perspectiva del desarrollo sostenible al determinar si abordar o eliminar las restricciones identificadas y cómo hacerlo (consulte el paso 3 en la sección 4.1);

El beneficio de formalizar los procesos, en la medida de lo posible, para fortalecer aún más la toma de decisiones basada en la evidencia en torno a las políticas de financiación.

.png)